Juros Simples ou Compostos?

Juros simples e juros compostos são duas formas de calcular o rendimento de um investimento ou o custo de um empréstimo. A diferença entre eles está na forma como o capital é atualizado a cada período.

No juro simples, o capital inicial é fixo e não sofre alterações ao longo do tempo. Assim, o juro é calculado sempre sobre o valor inicial, sem considerar os juros acumulados nos períodos anteriores.

No juro composto, o capital inicial é atualizado a cada período, somando-se os juros do período anterior. Assim, o juro é calculado sobre o valor atualizado do capital, considerando os juros acumulados nos períodos anteriores.

A principal diferença entre os dois tipos de juro é que o juro composto faz o capital crescer mais rapidamente do que o juro simples, pois há um efeito de “juros sobre juros”. Por isso, o juro composto é mais vantajoso para quem investe e mais desvantajoso para quem pega emprestado.

Simplesmente Compostos

Juros compostos são aqueles que incidem sobre o capital inicial e também sobre os juros acumulados. Isso significa que, quanto mais tempo você investe, maior é o rendimento que você recebe. Por isso, os juros compostos são uma ótima ferramenta para planejar a sua aposentadoria, pois permitem que você acumule um patrimônio maior com menos esforço.

Para usar os juros compostos ao seu favor nos investimentos para aposentadoria, você precisa seguir alguns passos:

– Definir o seu objetivo de renda mensal na aposentadoria;

– Escolher um investimento que ofereça uma rentabilidade acima da inflação e que seja adequado ao seu perfil de risco;

– Calcular quanto você precisa investir por mês e por quanto tempo para alcançar o seu objetivo;

– Fazer os aportes mensais de forma disciplinada e reinvestir os rendimentos;

– Acompanhar a evolução do seu patrimônio e fazer ajustes se necessário.

INSS

O INSS é uma sigla que significa Instituto Nacional do Seguro Social. É um órgão do governo que cuida da previdência social dos trabalhadores brasileiros. Quem contribui com o INSS tem direito a receber benefícios como aposentadoria, auxílio-doença, salário-maternidade e outros.

O valor da contribuição depende do tipo e do salário de cada trabalhador. O INSS é muito importante para garantir a renda e a proteção dos segurados e de suas famílias em casos de doença, acidente, morte ou velhice.

Para calcular a aposentadoria paga pelo INSS, você precisa considerar alguns fatores, como:

– A sua idade;

– O tempo de contribuição;

– A média dos seus salários de contribuição;

– A regra de transição ou a regra permanente que se aplica ao seu caso.

O teto do INSS segue em R$ 7.507,49 por mês. Com a vigência do novo salário mínimo de R$ 1.320 a partir de 1º de maio, esse valor também prevalecerá como piso do INSS, que desde janeiro estava em R$ 1.302. Além disso, há um desconto do imposto de renda, que varia de acordo com a sua faixa de renda.

Como funciona o desconto do INSS em 2023?

As alíquotas são de 7,5% para aqueles que ganham até R$ 1.320,00; de 9% para quem ganha entre R$ 1.320,01 até R$ 2.571,29; de 12% para os que ganham entre R$ 2.571,30 até R$ 3.856,94; e de 14% para quem ganha de R$ 3.856,95 até R$ 7.507,29.

Montante Final

Para calcular o montante final de um investimento, você precisa conhecer alguns dados, como:

– O valor do capital inicial, ou seja, quanto você investiu no início;

– O valor dos aportes mensais, ou seja, quanto você investe todo mês;

– A taxa de juros mensal, ou seja, quanto o seu investimento rende a cada mês;

– O número de meses, ou seja, por quanto tempo você vai manter o investimento.

Com esses dados em mãos, você pode usar a fórmula dos juros compostos, que é:

M = C * (1 + i) ^ n + P * [(1 + i) ^ n – 1] / i

Onde:

M = montante final

C = capital inicial

i = taxa de juros mensal

n = número de meses

P = valor dos aportes mensais

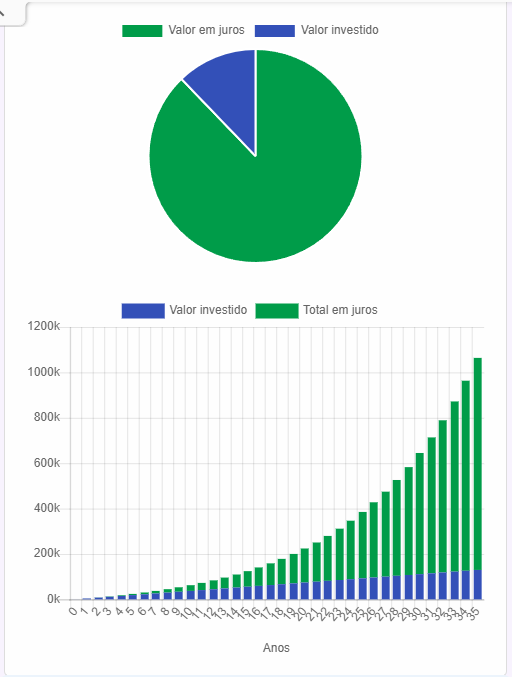

Simulação de Investimento aplicando Juros Compostos

Se tomarmos o salário inicial da faixa de desconto do INSS de 12%, ou seja, R$ 2.571,30. A contribuição seria de aproximadamente R$ 308,00. Aplicando esse valor mensalmente a juro mensal de 0,8% durante 35 anos, temos:

Considerando que com o montante que juntou ao longo dos 35 anos com o investimento ( R$ 1.063.194,07), aplicado de forma a render 0,6% ao mês. Daria para garantir um salário mensal de R$ 6.383,48.

Claro que taxa maior que 0,6% ao mês, vai trazer um salário mensal também maior. Agora, imagine se seu aporte na fase de acumulação de patrimônio seja maior que os R$ 308,00 mensais? Isso pode potencializar seu patrimônio de forma que no futuro seu salário mensal de aposentado(a) ultrapasse, e muito, o teto do INSS.

INSS: “Isso Nunca Será Suficiente”

O salário médio recebido pelos aposentados pelo INSS é de R$ 1.517,35, segundo dados de agosto de 2021. Em dados mais recentes, um trabalhador do setor privado que se aposente por tempo de contribuição, ou seja, 30 anos para mulheres e 35 anos para homens, recebe um benefício médio de R$ 2.303,80, de acordo com o Boletim Estatístico de Previdência Social.

Esse valor é bem inferior ao teto do INSS (R$ 7.507,49) e também ao rendimento que você poderia obter com os juros compostos. Por isso, é importante planejar a sua aposentadoria com antecedência e diversificar as suas fontes de renda.